個人事業主

個人事業主キャッシュレス決済を導入するとどんないいことがあるの?

個人事業主キャッシュレス決済導入を検討しているけどデメリットも把握しておきたいなあ

本記事では、キャッシュレス決済を導入する際のメリット・デメリットと、デメリットを最小限に抑える方法もご紹介します。

キャッシュレス決済のメリット

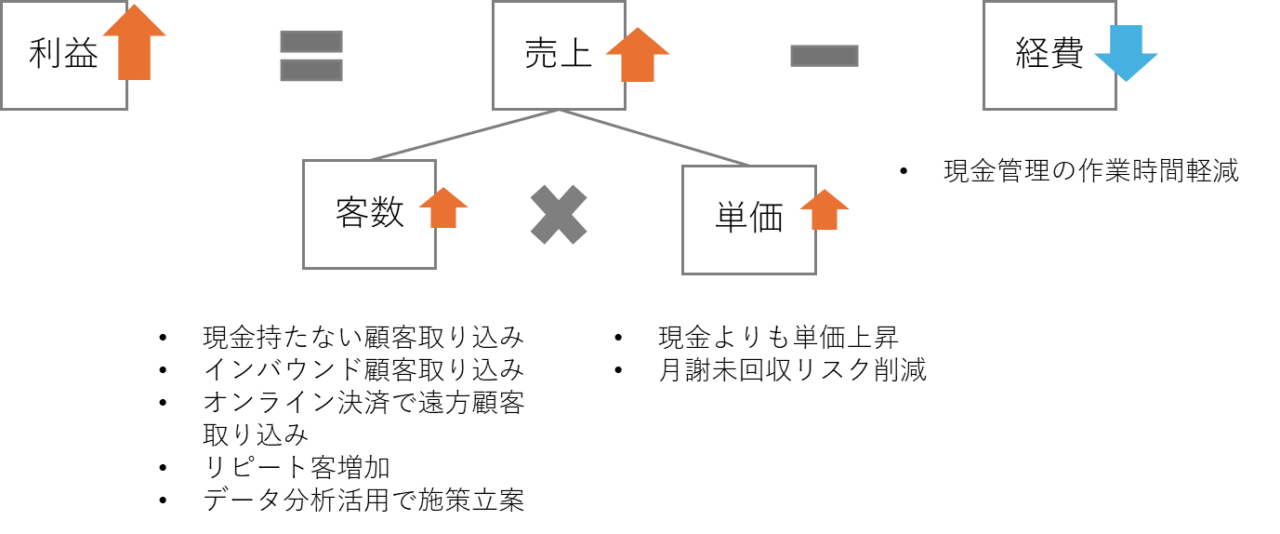

キャッシュレス決済を導入するメリットは、最終的に利益アップにつながる可能性があることです。

利益は、売上から経費から引くと計算できますが、キャッシュレス決済導入により、売上増加と経費削減どちらにもプラスの働きがあるからです。

- 売上増加(客数↑・単価↑)

- 経費削減(業務効率化による人件費↓)

↓

「利益」アップ!

①売上アップ

キャッシュレス決済を導入することで、売上アップが期待できます。

理由

- 客数が増える①:現金を持たない顧客やインバウンド顧客などの取り込みができるため

- 客数が増える②:ポイント付与、利便性などで、顧客ロイヤルティが向上しリピーターが増える

- 客単価の上昇:現金よりもキャッシュレス決済の方がお金を使うハードルが下がる

- 売上アップの施策立案:POSと連携することでデータを経営分析に活用できる

②業務効率化

キャッシュレス決済の導入は、業務効率化が期待できます。

理由

- 釣り銭準備やレジ締め作業など現金関連業務の負担が減る

- 盗難や紛失のリスクが減る

- 記帳(仕訳)の半自動化←POSレジとの連動で可能

- 経営分析の効率化←売上データが自動的に記録されるため

とくに、現金管理や帳簿付けをスタッフに任せている事業者の方は、キャッシュレス決済を導入することで、そのコスト以上に人件費の削減が期待できます。

以上を図にまとめると次のようになります。

売上やスタッフが少ないと経費削減効果はあまりないかもしれませんが、売上アップは確実に期待できます

キャッシュレス決済のデメリット

一方で、キャッシュレス決済を導入するデメリットは以下の点が挙げられます。

- コストの増加

- システムトラブル時や災害時に使えない

- 入金まで時間がかかるものが多い

ただし、これらのデメリットを抑える方法もあるため、あわせて紹介します。

導入・運用コスト

キャッシュレス決済の最大のデメリットは導入や運用にかかるコストです。

導入時には、専用端末の購入やインターネット環境構築、レジ周辺機器などが発生します。

また、運用費用としては決済手数料がかかり、サービスによっては月額固定費のかかるものもあります。

システム障害時や災害時に使用できない可能性

インターネット回線や決済システムに依存しているため、災害時やシステム障害が発生した場合に決済ができなくなるリスクがあります。

端末は精密機器ですので、何らかのトラブルが起こる可能性は十分にありえます。

お金が振り込まれるまで時間がかかる

キャッシュレス決済の場合、売上金が即座に手元に入るわけではなく、決済代行サービスからの入金までに数日かかることが一般的です。

手元の資金が少ない場合は、資金繰りが苦しくなるため非常に大きな課題です。

デメリットを最小化して導入しよう

ただし、上記のデメリットは、決済代行サービスをうまく選べば最小限にすることが可能です。

低コストの決済サービスを選ぶ

決済代行サービスにはさまざまな種類があり、決済手数料や導入コスト、月額固定費が異なります。

まずは、導入コストが安く、月額固定費のかからないAirペイかSquareがおすすめです。

予備の決済手段を用意しておく

次のように予備の決済手段も用意しておくと安心です。

- 現金決済

- 複数の決済代行サービスと契約しておく(予備端末用)

複数の決済手段を用意することで、システムトラブル時にも対応できることが多いからです。

売上入金サイクルの短い決済代行サービスを選ぶ

おすすめは、入金サイクルの早いSquareです。

入金サイクルは最短翌営業日(遅くても週1回)で振込手数料もかかりません。

Airペイも結構早い(月6回)のでおすすめです。

まとめ

キャッシュレス決済は、導入時や運用時のコストが発生することや、システム障害時に決済できないなどのデメリットが気になる方は多いのではないでしょうか。

しかし、決済代行サービスをうまく選ぶことで、業務効率化や売上アップ、顧客ロイヤルティの向上といった、デメリットを上回るメリットが得ることが可能です。

なお、キャッシュレス決済導入にあたり、どんな機器や設備が必要かを理解しておくことも大切です。

次の記事では、「キャッシュレス決済導入に必要な環境や設備」について詳しく解説していますので、ぜひご覧ください。