個人事業主

個人事業主そもそもキャッシュレス決済って何?

という方に向けて、わかりやすく「キャッシュレス決済」について解説します!

キャッシュレス決済はCash(現金)+less(無し)

キャッシュレス決済とは、文字通りキャッシュ(現金)を使わずに支払いを行う決済方法です。

Cashless(キャッシュレス)は、「Cash(現金)+less(無し)」という意味の英語です。

キャッシュレス決済の種類は?

キャッシュレス決済は次の4種類がよく使われています。

- クレジットカード

- デビットカード

- QRコード決済

- 電子マネー

(厳密には銀行振込もキャッシュレス決済に含まれますが、店頭での利用機会が少ないためここでは省いています)

①クレジットカード(後払い)

クレジットカードは、日本国内で最も利用率の高いキャッシュレス決済です。

利用額を後日まとめて支払う後払い方式のため、お客さまの口座残高が足りなくても利用限度額内であれば決済できます。

お店側は、お客さまのカード情報を読みとるための決済端末やスマホが必要です。

暗証番号を入力しなくてもいいタッチ決済対応のカードが主流になりつつあります(ただし1回あたりの上限金額あり)。

②デビットカード(即時払い)

デビットカードは、クレジットカードと見た目も使い方もほぼ同じですが、口座からの引落としのタイミングが違います。

お客さまの口座から即座に引き落とされる即時払い方式となっており、口座残高が足りないと決済できません。

クレジットカードと同様、お店側は、お客さまのカード情報を読みとるための決済端末やスマホが必要です。

③QRコード決済

QRコードと呼ばれる2次元バーコードを読みとって決済を受け付ける方法です(PayPayや楽天ペイなど)。

QRコード決済の決済方法は2パターンあります。

- お客さまがQRコードを読みとる(店舗提示型)

- お店側がお客さまのQRコードを読みとる(消費者提示型)

店舗提示型

店舗提示型は、お客さまが店舗に設置しているQRコードを読みとり、金額を入力して決済する方法です。

店舗側は、印刷されたQRコードを店頭に置いておくだけで済むので、インターネット環境や専用の決済端末が必要ありません。

最も低コストで導入できる決済です。

消費者提示型

消費者提示型は、お客さまがスマホで表示したQRコード(またはバーコード)を、店舗のバーコードリーダーで読みとる方法です。

複数のキャッシュレス決済を一括で使える決済代行サービス(AirペイやSquareなど)と契約する場合は、このシステムです。

このタイプはレジにバーコードスキャナーを設置する必要があるため、店舗側の設備がやや増えますが、お客さまはQRコードをスマホに表示するだけなので、お客さまの負担が少なく、スピーディーに決済することができます。

④電子マネー

電子マネーは、お客さまがICカードやスマホをお店の決済端末にタッチして決済する方法です。

事前に現金をチャージする前払い方式が多いですが、クレジットカードと連動している後払い方式もあります。

電子マネーは「交通系(Suica、PASMOなど)」と「流通系(WAON、nanacoなど)」に分類されることが多いです。

「電子マネー」とは、一般に、利用する前にチャージを行うプリペイド方式の電子的な決済手段を指します。利用者は、電子的なデータのやり取りを通じて、現金(貨幣や紙幣)と同じように、モノを買ったりサービスを受けたりすることができます。代表的な電子マネーには、鉄道会社や小売流通企業が発行するものがあります。

引用元:日本銀行 電子マネーとは何ですか?

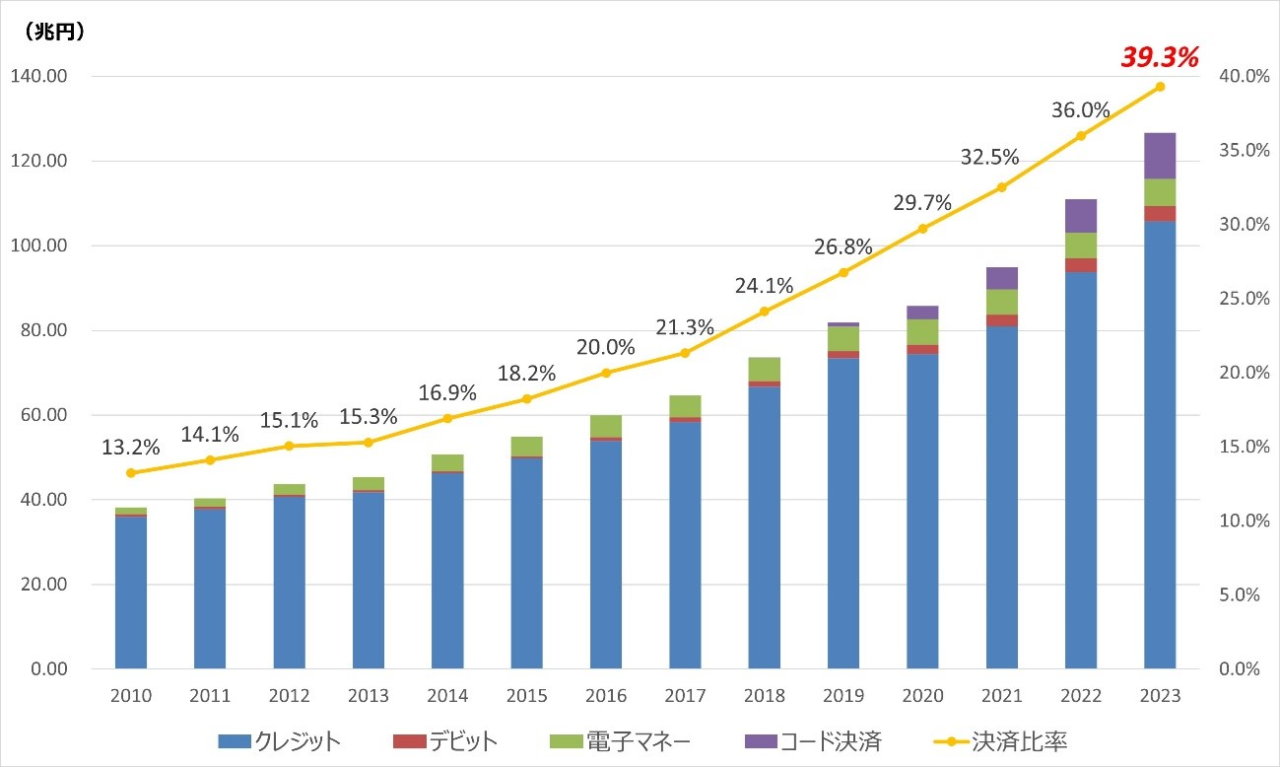

キャッシュレス決済比率は年々上昇している

キャッシュレス決済比率は年々上昇しています。

経済産業省は、キャッシュレス決済比率を2025年までに4割程度にするという政府目標を掲げており、2023年時点では39.3%のため前倒しでの達成は確実です。

とくにQRコードの利用率が伸びている

上図を決済種別で見ると、QRコードの伸び率が大きいです。

カードを持ち運ばなくてもスマホで気軽に決済できることや、事業者側も導入ハードルが低いためと考えられます。

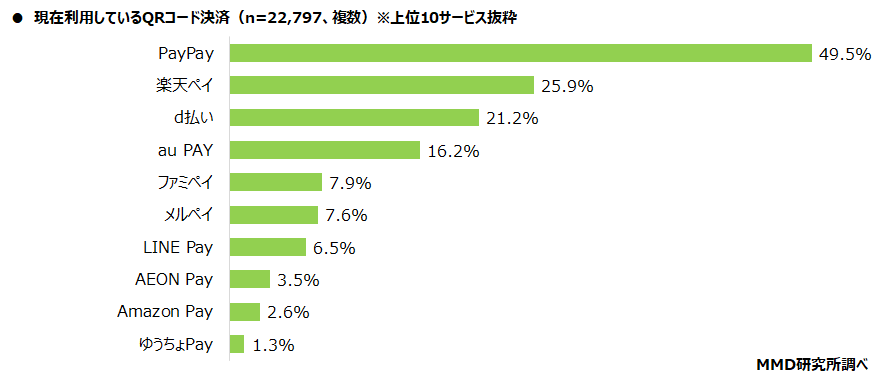

QRコードの使用割合の内訳は、PayPayの割合が突出しています。

事業者側のキャッシュレス決済への対応は必須

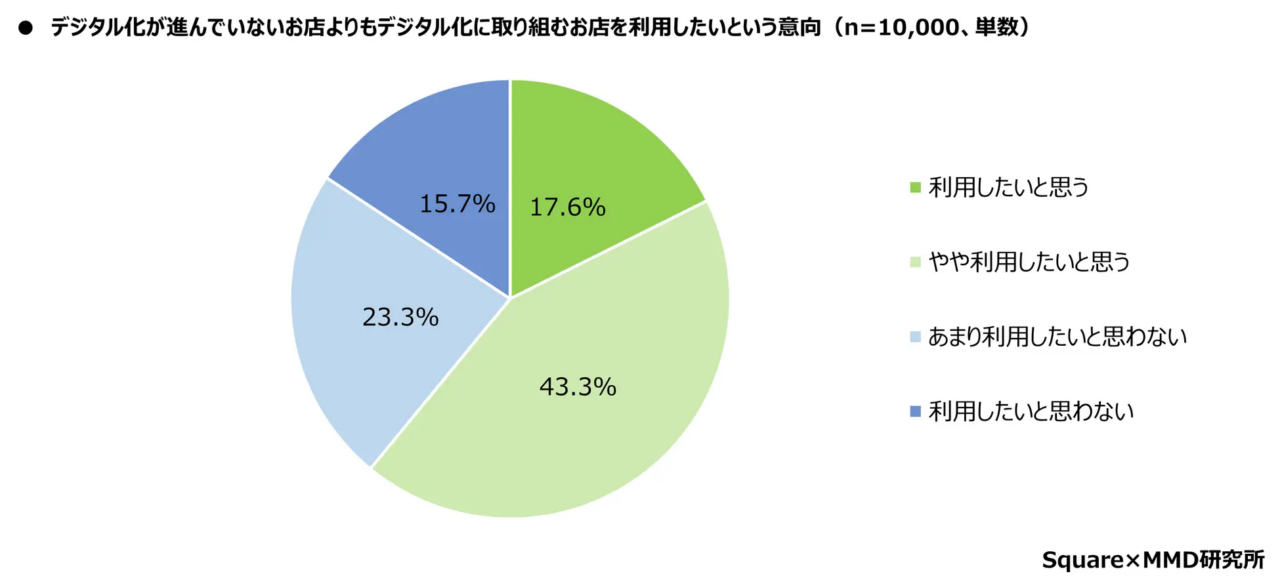

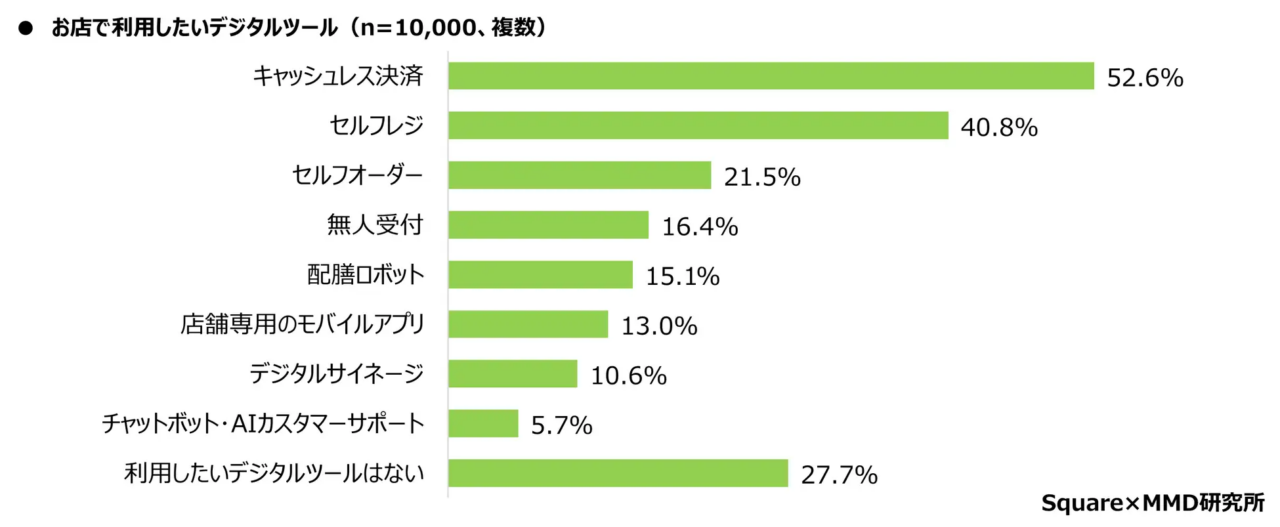

SquareとMMD研究所が2024年11月に行った調査によると、消費者の73%がデジタル化の進んだお店を利用したいと思っており、利用したいデジタルツールの半数以上がキャッシュレス決済という結果でした。

キャッシュレス決済の需要ますます増えていくと考えられ、お店を持つ個人事業主のキャッシュレス決済への対応は必須です。

キャッシュレス決済導入のメリット・デメリットも理解しておこう

キャッシュレス決済を導入するにあたり、事業に与えるメリット・デメリットや選ぶポイントなどの理解も必要です。

次の記事では、「キャッシュレス決済導入のメリット・デメリット」について解説しているのでぜひご覧ください。